Claves del Cierre inmobiliario con criptomonedas México 2025

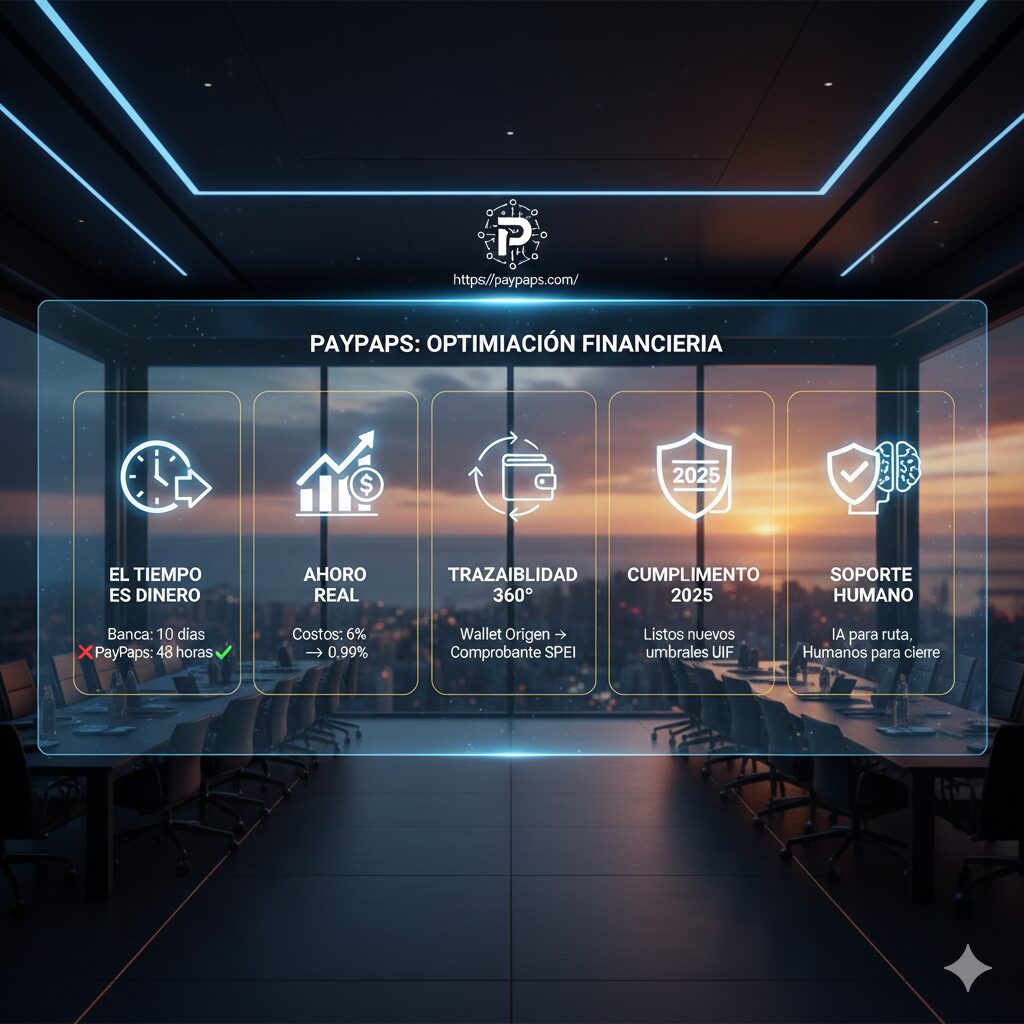

El cierre inmobiliario con criptomonedas México se ha transformado en 2025 de una tendencia innovadora a un desafío de cumplimiento crítico que requiere una orquestación financiera de alto nivel. En un mercado donde las transferencias internacionales tradicionales pueden demorar hasta 10 días hábiles y erosionar el capital mediante comisiones ocultas del 4% al 6%, la necesidad de soluciones ágiles es imperativa. PayPaps emerge como el operador estratégico que elimina estas fricciones, garantizando que el capital (fiat o cripto) llegue al notario o desarrollador en horas, no en semanas, bajo protocolos de estricta seguridad y confidencialidad de banca privada.

El Nuevo Umbral de la UIF: Por qué tu cierre de $1M USD es ahora una “Alerta Roja”

La dinámica del sector inmobiliario de lujo en México, particularmente en zonas como Los Cabos y la Riviera Maya, enfrenta una presión regulatoria sin precedentes. Bajo la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), el umbral para las “Actividades Vulnerables” ha colocado a casi todas las transacciones de alto valor bajo el microscopio de la Unidad de Inteligencia Financiera (UIF).

Anteriormente, muchas operaciones lograban navegar con cierta laxitud administrativa; sin embargo, en 2025, el endurecimiento de los reportes por parte de los fedatarios públicos significa que cualquier cierre inmobiliario con criptomonedas México que no cuente con un expediente de trazabilidad impecable corre el riesgo de ser bloqueado. La banca tradicional, incapaz de procesar la naturaleza de los activos digitales o la velocidad requerida para los cierres de oportunidad, a menudo rechaza estos fondos, dejando a compradores internacionales de alto patrimonio (HNWI) en un limbo financiero.

¿Tu cierre está detenido por la lentitud de un wire internacional?

Optimiza tu ruta de liquidez con PayPaps hoy mismo.

Beneficiario Controlador: El talón de Aquiles del Real Estate 2025

Uno de los mayores retos técnicos en el cierre inmobiliario con criptomonedas México es la identificación fehaciente del Beneficiario Controlador, tal como lo exige el Servicio de Administración Tributaria (SAT). Para las family offices y estructuras corporativas complejas, demostrar el origen de los fondos en criptoactivos como USDT o BTC puede ser una pesadilla documental ante una notaría que no comprende la tecnología blockchain.

PayPaps resuelve este “punto de dolor” mediante el uso de inteligencia artificial que analiza las mejores rutas de liquidez y genera comprobantes oficiales que respaldan el origen, la conversión y el destino final de los recursos. Esto permite que el Notario reciba no solo el capital en pesos mexicanos (MXN) vía SPEI, sino también un respaldo de trazabilidad total que cumple con las normativas vigentes, eliminando la incertidumbre jurídica.

Comparativa de Ejecución: Método Tradicional vs. Ecosistema PayPaps

Para entender el valor de una ruta optimizada, es necesario contrastar la ineficiencia bancaria frente a la agilidad fintech:

| Característica | Banca Tradicional (SWIFT) | Modelo PayPaps (IA + Crypto) |

| Tiempo de Ejecución | 5 a 12 días hábiles | 6 a 48 horas (95% casos) |

| Costo Total (Fees + FX) | 4% al 7% del monto | 0.49% al 0.99% |

| Manejo de Cripto | Generalmente rechazado | Nativo (USDT, BTC, ETH) |

| Trazabilidad | Fragmentada (múltiples bancos) | Unificada (Expediente Legal) |

| Confidencialidad | Visibilidad bancaria total | Protocolo de Banca Privada |

Esta eficiencia no solo ahorra miles de dólares en tipos de cambio desfavorables, sino que asegura que las “ventanas de oportunidad” —vitales en mercados como Tulum donde las propiedades pueden estar en inventario por meses— no se pierdan por falta de liquidez inmediata.

De la Wallet a la Escritura: Guía Paso a Paso para un Cierre Exitoso

Para lograr un cierre inmobiliario con criptomonedas México sin contratiempos, PayPaps ha estandarizado un proceso de cuatro pasos que garantiza seguridad para todas las partes involucradas:

- Requerimiento y Origen: El cliente especifica el monto y el activo de origen (ej. $5M en USDT desde una wallet institucional) y el destino (cuenta de la desarrolladora o notaría).

- Análisis de Ruta Óptima: En menos de 5 minutos, la IA de PayPaps determina la ruta más eficiente combinando liquidez de exchanges institucionales, fintechs reguladas y banca tradicional.

- Ejecución con Trazabilidad: Se realiza la conversión y la dispersión de fondos. En este punto, se genera la documentación que valida el cumplimiento con la Ley Fintech (Art. 30) y las regulaciones de la CNBV.

- Confirmación y Liquidación: El beneficiario recibe los fondos en MXN y el cliente obtiene los comprobantes oficiales para su documentación patrimonial.

¿Necesitas liquidar una comisión de co-broking en menos de 6 horas?

Usa el motor de pagos masivos de PayPaps.

Escenario de Uso: El Rescate de un Cierre de $12M USD en Los Cabos

Consideremos el caso real de una desarrolladora premium en Los Cabos. Un comprador internacional tenía la liquidez necesaria en una combinación de cuentas extranjeras y activos digitales. La banca tradicional estimó un tiempo de 10 días para completar el fondeo, lo que ponía en riesgo la reserva de la unidad y el inicio del cronograma de obra.

Al integrar a PayPaps como el operador financiero, se logró orquestar el movimiento de $12 millones de USD en menos de 48 horas. Esto no solo aseguró el cierre, sino que representó un ahorro del 4.2% en costos de conversión en comparación con la cotización bancaria inicial. Este nivel de ejecución permite a las desarrolladoras mantener su flujo de caja y liquidar a proveedores y contratistas sin interrupciones, transformando la logística financiera en una ventaja competitiva.

Seguridad PayPaps: Cumplimiento de Grado Institucional

Finalmente, es vital subrayar que PayPaps no opera al margen de la ley, sino como un facilitador de cumplimiento. Cada operación de cierre inmobiliario con criptomonedas México es tratada con la discreción de una banca privada pero con el rigor técnico de una firma de auditoría. Al colaborar con expertos legales, se garantiza que cada peso movido tenga un respaldo legal pleno, protegiendo la reputación tanto del agente inmobiliario como del notario y el comprador.

En el mercado inmobiliario mexicano de 2025, la velocidad ya no es un lujo, es el estándar de supervivencia. Aquellos que pueden mover el dinero más rápido y de manera más segura son los que dominan el mercado de alto valor.